Buscar en KeObra

Buscar en KeObra

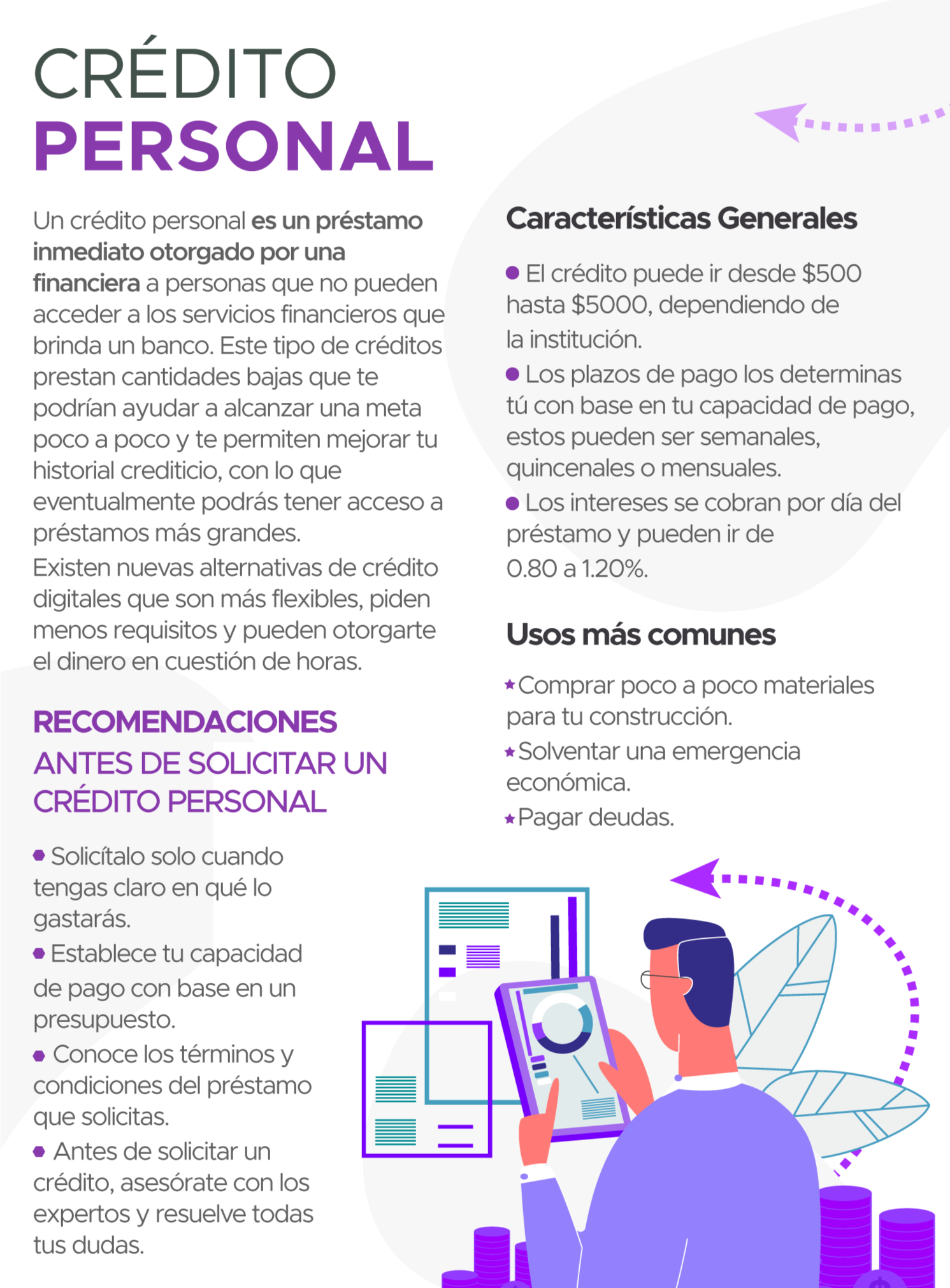

¿Quieres remodelar tu casa y no cuentas con dinero para hacerlo? En KeObra sabemos la importancia que tiene para ti y tu familia tener una vivienda adecuada, por ello hoy te explicamos dos opciones de financiamiento para que puedas alcanzar tu meta. Recuerda que antes de solicitar un crédito o una tarjeta es importante que conozcas qué es un crédito personal y para qué te sirve una tarjeta de crédito, así como los beneficios de cada uno para que tomes una decisión informada.

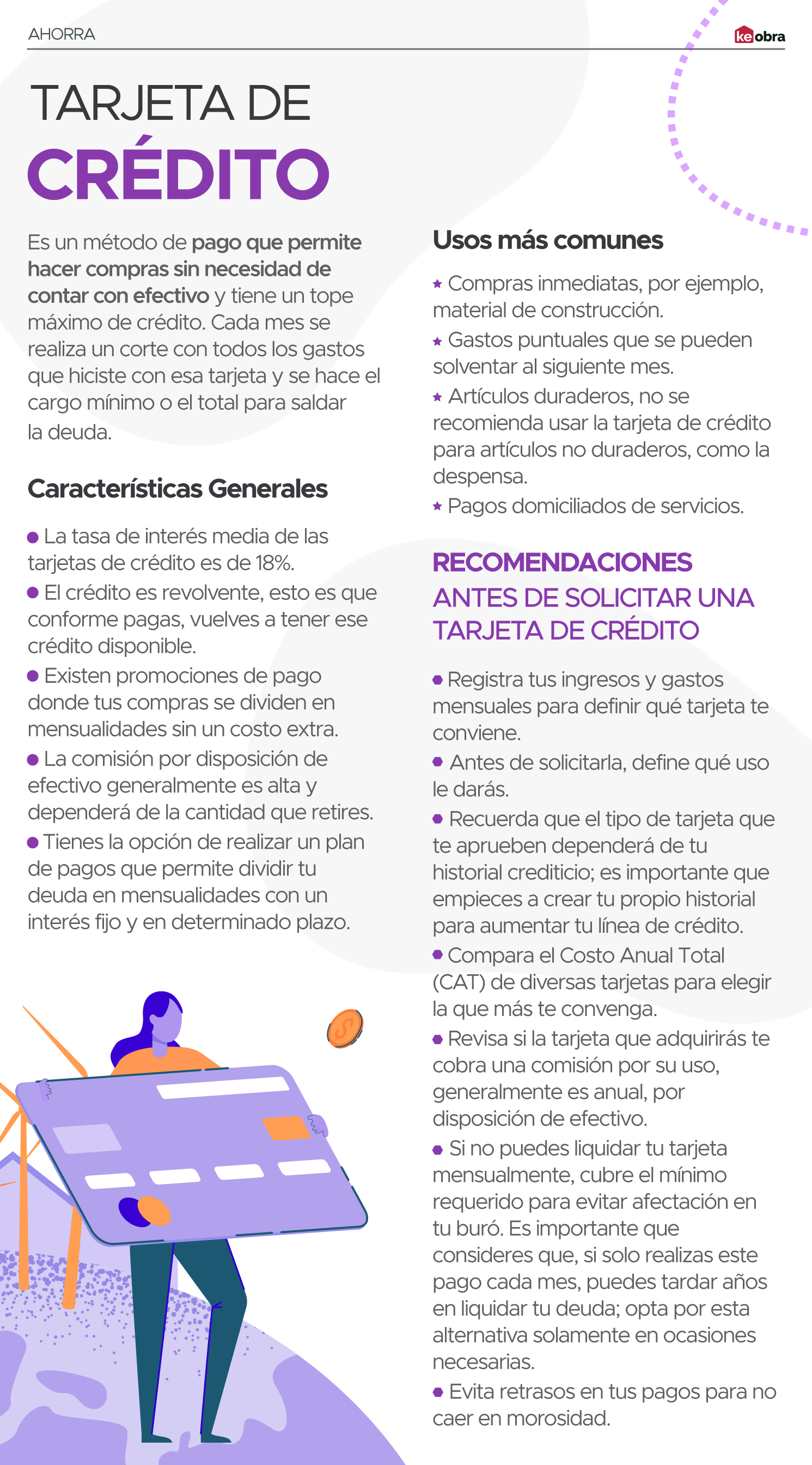

En KeObra queremos que termines tu construcción exitosamente, por lo que te invitamos a conocer la tarjeta de crédito Vexi, la cual te permitirá cumplir esa meta. Además, te ayudará a fortalecer o reconstruir tu historial crediticio y cada 3 meses podrás aumentar tu línea de crédito y disminuir la tasa de interés.

En KeObra queremos que termines tu construcción exitosamente, por lo que te invitamos a conocer la tarjeta de crédito Vexi, la cual te permitirá cumplir esa meta. Además, te ayudará a fortalecer o reconstruir tu historial crediticio y cada 3 meses podrás aumentar tu línea de crédito y disminuir la tasa de interés.

¿Quieres saber por qué es importante empezar tu historial crediticio? Visita ¿Por que es bueno empezat un historial crediticio?

Contenido relacionado